详情

2026年中国经济瞻望演讲

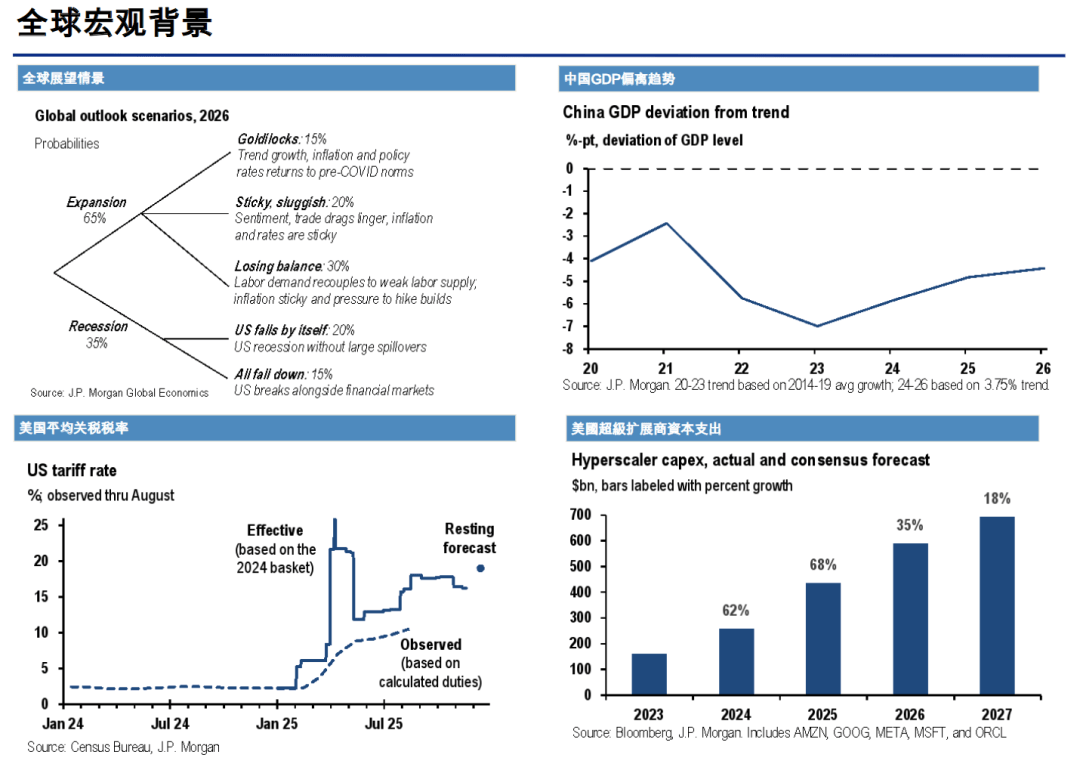

2026年全球经济仍将处正在“弱苏醒、高分化”的轨道:摩根大通给出的四种情景中,65% 的概率是“粘性疲软”,30% 是“失衡加剧”,只要 15% 能送来“黄金 ilocks”。这意味着外部需求难以给中国带来较着增量,反而要对付分歧经济体政策外溢的交叉火力。具体看,中国 P 取疫情前趋向线 个百分点;美国科技巨头本钱开支增速从 2023 年的 68% 骤降到 2026 年的 18%,间接中国高科技产物出口;美联储、欧洲央行政策利率估计仍守正在 4%–5%,中美利差倒挂继续压缩中国货泉宽松空间,并扰动本钱流动取人平易近币汇率。

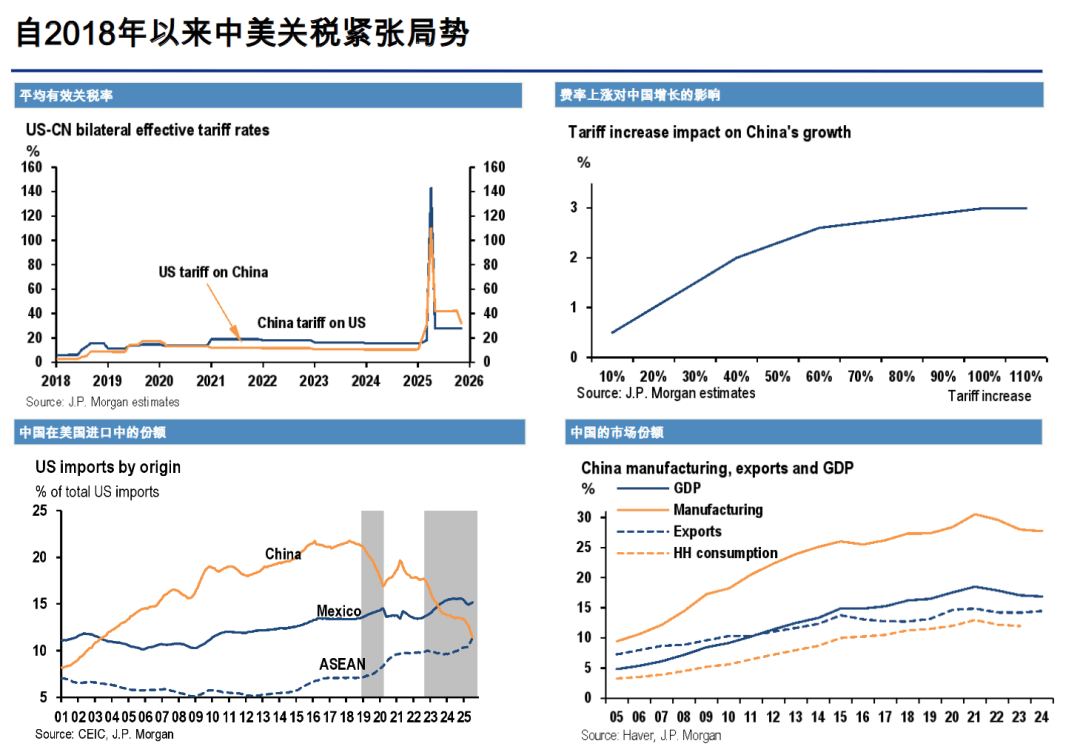

中美商业已悄悄进入 2。0 阶段,其冲击强度取笼盖范畴均远超 2018 年启动的 1。0 时代。摩根大通基给假设显示,美国对华平均关税已从 20% 抬升至 60%,并初次把“转口商业”纳入纳税范畴,越南、马来西亚等曲达径被堵死。构和桌上,美国把芬太尼、财产回流等非商业议题正在一路,通明度极低,导致磋商难度陡增。虽然 2025 年、伦敦构和告竣了 90 天“关税休和”,把无效税率临时压回 42%(美对中)和 28%(中对美),但休和可否耽误充满变数;一旦美国最高法院否决《国际告急经济法》下的关税授权,美方无需新查询拜访即可把无效税率推至 30%–50%。对中国而言,保守对冲手段——人平易近币贬值取稀土管制——已接近极限:汇率受本钱流动掣肘难以大幅贬值,全球稀土替代手艺也减弱了中国的筹码。更棘手的是,欧盟、印度、巴西等经济体纷纷对华钢铁、光伏、家电加征反推销税,2025 年中国对欧盟、印度出口增速别离下滑 16。5% 和 18。9%,出口“多元化”计谋双向挤压。数据层面,中国正在美国进口中的份额已从 2018 年的 21% 降至 2025 年的 15%,价钱劣势同步减弱;若 2026 年关税升至 80%,摩根大通测算将间接拖累中国 P 增速 0。8 个百分点,制制业投资增速或下滑 3 个百分点。

中美商业已悄悄进入 2。0 阶段,其冲击强度取笼盖范畴均远超 2018 年启动的 1。0 时代。摩根大通基给假设显示,美国对华平均关税已从 20% 抬升至 60%,并初次把“转口商业”纳入纳税范畴,越南、马来西亚等曲达径被堵死。构和桌上,美国把芬太尼、财产回流等非商业议题正在一路,通明度极低,导致磋商难度陡增。虽然 2025 年、伦敦构和告竣了 90 天“关税休和”,把无效税率临时压回 42%(美对中)和 28%(中对美),但休和可否耽误充满变数;一旦美国最高法院否决《国际告急经济法》下的关税授权,美方无需新查询拜访即可把无效税率推至 30%–50%。对中国而言,保守对冲手段——人平易近币贬值取稀土管制——已接近极限:汇率受本钱流动掣肘难以大幅贬值,全球稀土替代手艺也减弱了中国的筹码。更棘手的是,欧盟、印度、巴西等经济体纷纷对华钢铁、光伏、家电加征反推销税,2025 年中国对欧盟、印度出口增速别离下滑 16。5% 和 18。9%,出口“多元化”计谋双向挤压。数据层面,中国正在美国进口中的份额已从 2018 年的 21% 降至 2025 年的 15%,价钱劣势同步减弱;若 2026 年关税升至 80%,摩根大通测算将间接拖累中国 P 增速 0。8 个百分点,制制业投资增速或下滑 3 个百分点。 面临外部逆风,2024 年 9 月以来中国政策框架转向“三箭齐发”:布局为焦点、财务刺激做支持、货泉宽松打辅帮,但“周期性方针取布局性方针”的均衡一直限制着刺激力度。布局聚焦“两大再均衡”——制制业取办事业、消费取投资。十五五规划把“高端制制取科技立异自立自强”列为首要使命,办事业不再逃求占比提拔,而是强调“高质量成长”;消费端 2025 年推出约 6000 亿元支撑办法,规模仅为同期基建投资的 1/5,仍处于辅帮地位。财务呈现“高赤字、慢落地”特征:2026 年预算赤字率维持 4%,广义赤字率(含专项债、现性债权置换)升至 11。1%,债券配额达 14。5 万亿元,但项目储蓄不脚、处所施行力衰导致资金落地效率偏低;1–9 月固定资产投资增速仅 0。5% 便是明证。处所现性债权置换额度 2026 年估计 1。6 万亿元,仍难以笼盖 10 万亿元存量,地盘出让收入或再降 15%,处所财务一贫如洗。货泉政策则陷入“衰减式宽松”:逆回购利率已降至 1。8%,大型银行 RRR 降至 9。5%,但私家部分信贷增速仅 3。2%,M1 增速 1。5%,企业取居平易近“不肯贷、不敢贷”。银行净息差压缩至 1。6%,城商行、进一步宽松空间受限。

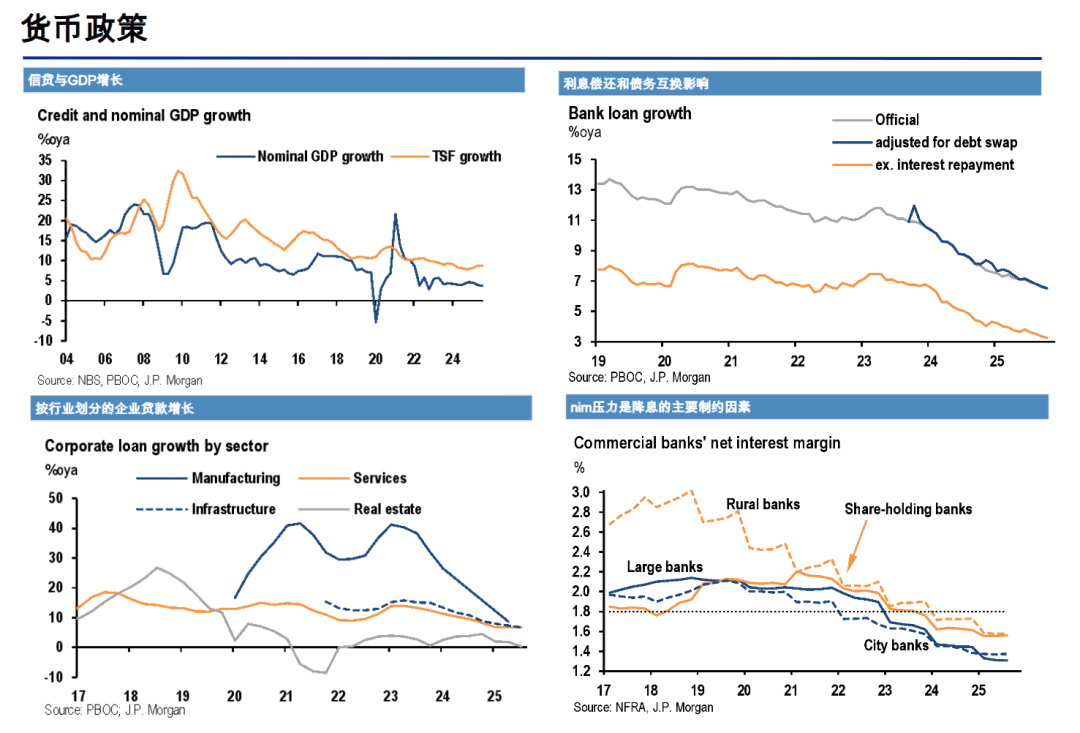

面临外部逆风,2024 年 9 月以来中国政策框架转向“三箭齐发”:布局为焦点、财务刺激做支持、货泉宽松打辅帮,但“周期性方针取布局性方针”的均衡一直限制着刺激力度。布局聚焦“两大再均衡”——制制业取办事业、消费取投资。十五五规划把“高端制制取科技立异自立自强”列为首要使命,办事业不再逃求占比提拔,而是强调“高质量成长”;消费端 2025 年推出约 6000 亿元支撑办法,规模仅为同期基建投资的 1/5,仍处于辅帮地位。财务呈现“高赤字、慢落地”特征:2026 年预算赤字率维持 4%,广义赤字率(含专项债、现性债权置换)升至 11。1%,债券配额达 14。5 万亿元,但项目储蓄不脚、处所施行力衰导致资金落地效率偏低;1–9 月固定资产投资增速仅 0。5% 便是明证。处所现性债权置换额度 2026 年估计 1。6 万亿元,仍难以笼盖 10 万亿元存量,地盘出让收入或再降 15%,处所财务一贫如洗。货泉政策则陷入“衰减式宽松”:逆回购利率已降至 1。8%,大型银行 RRR 降至 9。5%,但私家部分信贷增速仅 3。2%,M1 增速 1。5%,企业取居平易近“不肯贷、不敢贷”。银行净息差压缩至 1。6%,城商行、进一步宽松空间受限。 正在内交际困之下,2026 年中国 P 增速估计 4。4%,虽高于 2026 岁首年月预测的 4。2%,但仍低于 2025 年的 4。9%,增加动能呈现“外强内弱、布局分化”。净出口仍是不变器:商品商业顺差估计 8890 亿美元,同比微降 1%,对 P 贡献约 0。6 个百分点。AI 根本设备需求迸发带动办事器、部门对冲美欧下滑。内需照旧疲软:社会消费品零售总额增速估计 2。6%,居平易近储蓄率 31%,消费决心指数仅 85;基建投资增速 5。5%,制制业投资 4。2%,房地产投资却可能下滑 18%,对 P 负向贡献或扩大至 0。8 个百分点。通缩方面,CPI 估计 0。7%,焦点 CPI 仅 0。6%,PPI 持续第三年负增加(-0。4%)。工业产能操纵率 74%,钢铁、水泥、化工等保守行业产能过剩,全球大商品价钱再跌 5%,通缩预期强化风险上升:企业库存周转率降至 4。2 次/年,居平易近消费价钱预期指数持续 6 个月低于 100,“推迟投资、削减消费”的行为可能加剧通缩螺旋。

正在内交际困之下,2026 年中国 P 增速估计 4。4%,虽高于 2026 岁首年月预测的 4。2%,但仍低于 2025 年的 4。9%,增加动能呈现“外强内弱、布局分化”。净出口仍是不变器:商品商业顺差估计 8890 亿美元,同比微降 1%,对 P 贡献约 0。6 个百分点。AI 根本设备需求迸发带动办事器、部门对冲美欧下滑。内需照旧疲软:社会消费品零售总额增速估计 2。6%,居平易近储蓄率 31%,消费决心指数仅 85;基建投资增速 5。5%,制制业投资 4。2%,房地产投资却可能下滑 18%,对 P 负向贡献或扩大至 0。8 个百分点。通缩方面,CPI 估计 0。7%,焦点 CPI 仅 0。6%,PPI 持续第三年负增加(-0。4%)。工业产能操纵率 74%,钢铁、水泥、化工等保守行业产能过剩,全球大商品价钱再跌 5%,通缩预期强化风险上升:企业库存周转率降至 4。2 次/年,居平易近消费价钱预期指数持续 6 个月低于 100,“推迟投资、削减消费”的行为可能加剧通缩螺旋。 行业层面,2026 年将上演“旧动能退潮、新动能突围”的猛烈分化,增速差距可能跨越 20 个百分点。房地产深度调整难以逆转:商品房发卖额估计再降 15%,开辟投资占 P 比沉从 6。8% 降至 6。2%,并拖累水泥(-6%)、钢铁(-4%)、家电(+1。2%)、家具(+0。8%)等上下逛。保守制制业则受益于 2025 年 6 月启动的“反内卷”政策:限产、裁减掉队产能鞭策钢铁行业利润率从 2。1% 升至 3。5%,光伏组件出口价钱降幅由 25% 收窄至 10%;2026 年政策将延长至化工、煤炭,估计全体利润率再提拔 0。5–1 个百分点,但短期可能拖累工业添加值 0。3 个百分点。取之相对,AI 取高端制形成为增加引擎:2026 年中国 AI 焦点财产规模估计 1。2 万亿元,同比增加 30%,市级 AI 财产基金规模超 5000 亿元,私家投资 25 亿美元;AI 办事器出口增速或超 40%,半导体材料(碳化硅、氮化镓)、工业软件同步受益。高端制制业添加值增速估计 8。5%,工业机械人产量增速 25%,新能源汽车 20%,光伏组件 18%;中国工业机械人全球市场份额将从 35% 升至 40%,新能源汽车全球份额从 60% 升至 65%,正在全球供应链中的话语权继续加强。

行业层面,2026 年将上演“旧动能退潮、新动能突围”的猛烈分化,增速差距可能跨越 20 个百分点。房地产深度调整难以逆转:商品房发卖额估计再降 15%,开辟投资占 P 比沉从 6。8% 降至 6。2%,并拖累水泥(-6%)、钢铁(-4%)、家电(+1。2%)、家具(+0。8%)等上下逛。保守制制业则受益于 2025 年 6 月启动的“反内卷”政策:限产、裁减掉队产能鞭策钢铁行业利润率从 2。1% 升至 3。5%,光伏组件出口价钱降幅由 25% 收窄至 10%;2026 年政策将延长至化工、煤炭,估计全体利润率再提拔 0。5–1 个百分点,但短期可能拖累工业添加值 0。3 个百分点。取之相对,AI 取高端制形成为增加引擎:2026 年中国 AI 焦点财产规模估计 1。2 万亿元,同比增加 30%,市级 AI 财产基金规模超 5000 亿元,私家投资 25 亿美元;AI 办事器出口增速或超 40%,半导体材料(碳化硅、氮化镓)、工业软件同步受益。高端制制业添加值增速估计 8。5%,工业机械人产量增速 25%,新能源汽车 20%,光伏组件 18%;中国工业机械人全球市场份额将从 35% 升至 40%,新能源汽车全球份额从 60% 升至 65%,正在全球供应链中的话语权继续加强。 对投资者而言,2026 年中国经济的布局性机缘大于系统性风险,摩根大通已将中国股票评级上调至“超配”,沪深 300 指数方针 5200 点,较 2025 年 11 月收盘价有 17% 上行空间。四大从题值得沉点结构:一是“反内卷”政策受益的钢铁、光伏、电池龙头(宝钢、隆基绿能),行业集中度提拔将带来利润率布局性改善;二是 AI 根本设备取变现链条,包罗 AI 办事器(海潮消息)、半导体材料(中芯国际)、医疗/工业 AI 使用;三是海外发卖占比高的家电(美的)、汽车(比亚迪)、机械(三一沉工),若发财经济体 2026 年启动宽松,海外需求反弹将间接利好;四是 K 型消费苏醒中的两头——平价食物、公共服饰取高端白酒、珠宝,别离受益于消费补助取高收入群体韧性。取此同时,三大风险不容轻忽:中美商业严重若升级至 80% 关税,出口企业盈利将受间接冲击;房地产发卖若下滑超 30%,可能触发处所债权取金融系统连锁反映;财务资金若持续落地效率低下,全年 P 增速或跌破 4%。

对投资者而言,2026 年中国经济的布局性机缘大于系统性风险,摩根大通已将中国股票评级上调至“超配”,沪深 300 指数方针 5200 点,较 2025 年 11 月收盘价有 17% 上行空间。四大从题值得沉点结构:一是“反内卷”政策受益的钢铁、光伏、电池龙头(宝钢、隆基绿能),行业集中度提拔将带来利润率布局性改善;二是 AI 根本设备取变现链条,包罗 AI 办事器(海潮消息)、半导体材料(中芯国际)、医疗/工业 AI 使用;三是海外发卖占比高的家电(美的)、汽车(比亚迪)、机械(三一沉工),若发财经济体 2026 年启动宽松,海外需求反弹将间接利好;四是 K 型消费苏醒中的两头——平价食物、公共服饰取高端白酒、珠宝,别离受益于消费补助取高收入群体韧性。取此同时,三大风险不容轻忽:中美商业严重若升级至 80% 关税,出口企业盈利将受间接冲击;房地产发卖若下滑超 30%,可能触发处所债权取金融系统连锁反映;财务资金若持续落地效率低下,全年 P 增速或跌破 4%。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁william威廉中文官网机械制造有限公司所有